Transformovaný fond. Spořit, či nespořit? Co dál

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

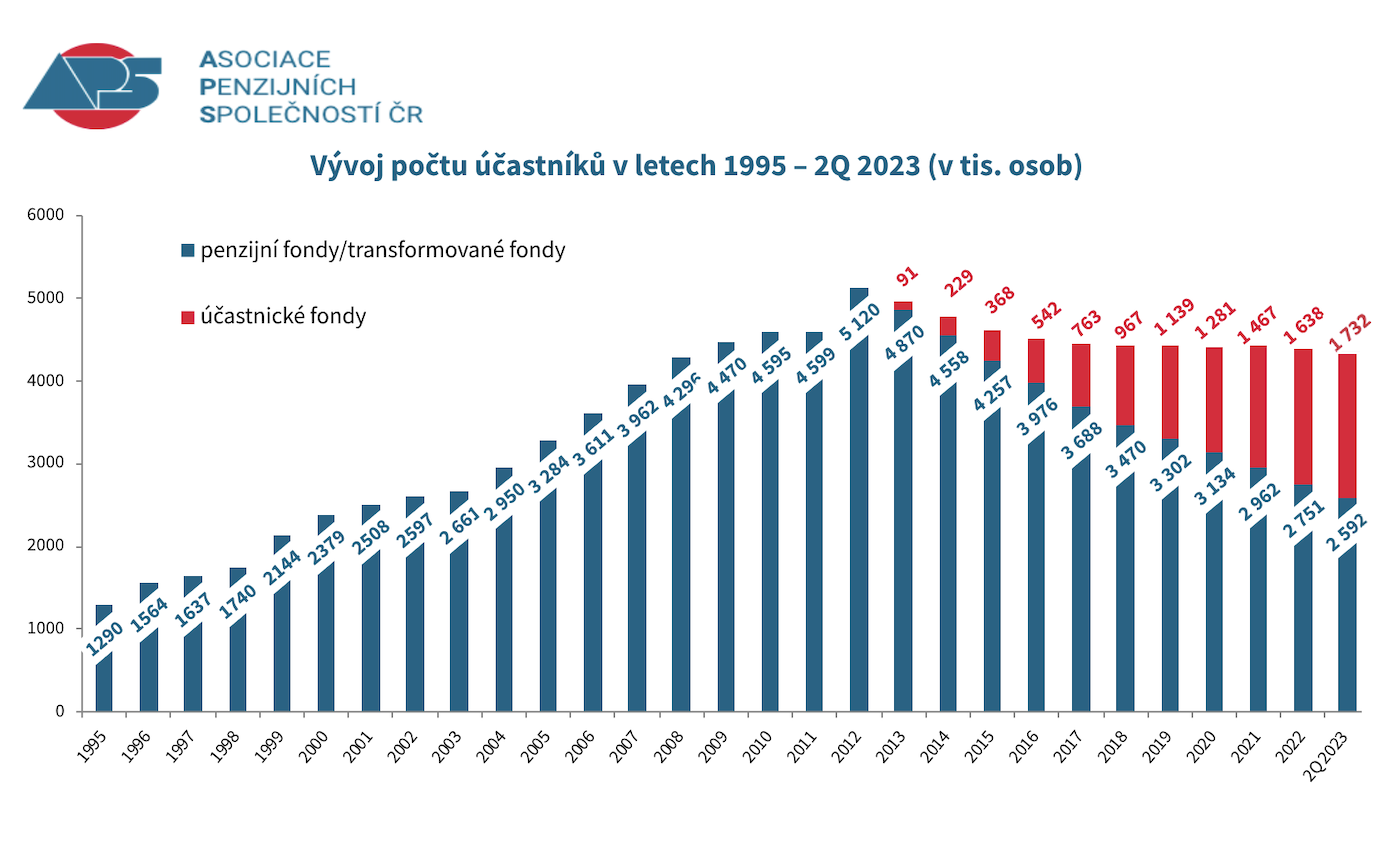

Když se řekne spoření na penzi, naprostá většina Čechů si vybaví transformovaný fond (TF), který je tu s námi již od poloviny 90. let. Čísla rychle dokazují, jak velkou oblibu si za tu dobu získal: dnes si v něm spoří 2,68 milionu klientů a celkový objem jimi naspořených prostředků dosahuje 459 miliard korun.

Doplňkové penzijní spoření (DPS), které tento produkt nahradilo od roku 2013, dosud penzijní připojištění nedostihlo. Proto se v tomto článku budeme věnovat více transformovaným fondům, ve kterých si stále spoří na penzi většina Čechů.

V čem má transformovaný fond takové kouzlo i po těch dlouhých letech? Spojuje v sobě dvě věci, které mají lidé rádi – výhody a jistoty. Tou první, uvítací výhodou jsou státní příspěvky. Pokud si totiž někdo spoří více jak 500 Kč (od 1.7.2024 s výjimkou těch, kterým byl přiznán starobní důchod), stát na jeho penzijní účet posílá další prostředky ve formě státních příspěvků. Dále tu máme možnost daňových odpočtů. A vidinu jistoty ztělesňuje jedna specialita, kterou jinde nenajdete: záruka nezáporného zhodnocení v každém roce. Aby se tak opravdu stalo, transformované fondy investují konzervativně a zaměřují se hlavně na dodání kladného výnosu. A to se jim také daří.

![]()

Proč (ne)zůstat v penzijním fondu

Co tedy dále? Jak bych se měl jako klient transformovaného fondu zachovat? Pokusíme se vám nabídnout možné cesty, jak dále uvažovat o svém zajištění na penzi.

Milovníci rychlých řešení mohou navrhnout, že v případě starobních důchodců je nejlepší strategií nejlépe hned spoření ukončit a peníze vybrat. Rozhodně to však není nejlepší řešení pro každého, dokonce to neplatí ani pro průměrného střadatele v našem transformovaném fondu. Lidé totiž mají často výhodnost spoření na penzi spojenou právě s příspěvkem od státu. Platí přitom, že čím více máte naspořeno a čím vyšší máte zhodnocení, tím menší má pro vás smysl řešit ztrátu státního příspěvku.

Ukážeme si to na konkrétním příkladu. Ačkoliv minulou výkonnost fondu vám nikdo nemůže slíbit i do budoucna, pohled několik let zpátky nám dává dobrou představu, stejně jako pochopení toho, co který penzijní fond obsahuje za aktiva. Výkonost transformovaných fondů v posledních letech nijak závratná nebyla – za posledních 10 let v průměru okolo 1 % ročně. Do budoucna je sice díky vyšším úrokovým sazbám možné, že se výsledky zlepší, ale o nijak významné zlepšení nejspíš nepůjde. Pro zjednodušení tedy předpokládejme, že transformovaný fond bude nadále vydělávat zhruba 1 % ročně.

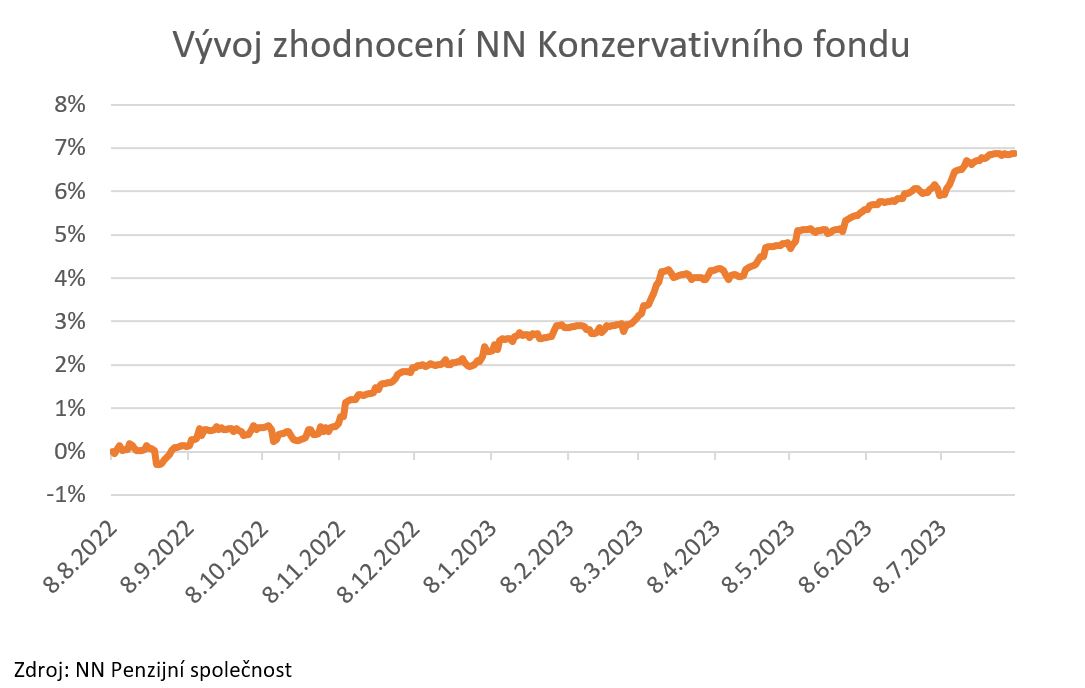

Když pomineme garanci nezáporného zhodnocení, má transformovaný fond penzijní alternativu s mnohem zajímavějším potenciálem. Hovoříme o konzervativním fondu, který v rámci DPS nabízí každá penzijní společnost. Tento typ fondu investuje zejména do krátkodobých státních dluhopisů ČR, které díky vysokým úrokovým sazbám za poslední rok začaly nabízet zajímavější zhodnocení. Například NN Konzervativní fond za rok 2023 posílil téměř o 8 % (Účastnické fondy | NN Penzijní společnost) a výhled na dalších několik let je nadále velmi zajímavý. Dluhopisové trhy totiž ukazují pro období příštích 3 let pohyb úrokových sazeb v rozmezí 5 až 7 %.

Pro snadnější počítání předpokládejme, že výnosový potenciál konzervativního fondu DPS bude další 3 roky na úrovni cca 5 % ročně. Rozdíl výnosů z obou fondů bude tedy každý rok 4 %. Když si dnes spoříte na penzi alespoň 1 000 Kč, získáváte každý měsíc maximální státní podporu, tj. 12 x 230 Kč = 2760 Kč za rok. Abyste tedy dnes „nahradili“ výpadek státních příspěvků v TF, stačí, aby vaše aktiva v konzervativním fondu DPS byla vyšší než 69 tis. Kč (2760/0,04).

Správné rozhodnutí pro spokojenější penzi

Náš příklad ukazuje, že čím více peněz člověk má v transformovaném fondu, tím méně jsou pro něj důležité státní příspěvky, a tím více se mu naopak vyplatí uvažovat o převodu smlouvy z TF do DPS. A jednou z možností je přestup do DPS, například do Konzervativního fondu, který investuje do krátkodobých dluhopisů – více o strategiích účastnických fondů NN Penzijní společnost.

Výhodou je, že jde o konzervativní spoření s atraktivním výnosovým potenciálem, a navíc pokračujete ve svém spoření na penzi. Díky vysokým krátkodobým úrokovým sazbám aktuálně tento fond dosahuje výnos do splatnosti tohoto fondu cca 6 %, a pokud se začnou úrokové sazby pohybovat dolů, tak cena fondu dále poroste. Takovou možnost nenabízí ani oblíbené spořící účty, u kterých je třeba počítat nejen se srážkovou daní 15 % z úroků, ale také s tím, že se sazby na spořicích účtech budou snižovat ruku v ruce s nevyhnutelným budoucím snižováním sazeb ČNB.

Pokud se navíc řadíte do skupiny klientů, kteří mají před sebou minimálně 10 let spoření, určitě se vyplatí přemýšlet o tom, zda v souladu s vaší chutí riskovat nesáhnout raději po dynamické strategii DPS, která může nabídnout potenciální výnos nad 5 % ročně.

Nebo jste ze skupiny, která se rizika kolísání velmi obává a záruka nezáporného zhodnocení a nízkého výnosu pro vás překážkou není? Potom pro vás změna smysl nedává a můžete ve spoření směle pokračovat.

Tou nejhorší variantou je dnes, kdy k žádným změnám státní podpory spoření na penzi ještě ani nedošlo, ukvapené ukončení a výběr peněz. Lidé se pak diví, že ještě musejí vracet státní příspěvky, nebo danit příspěvky zaměstnavatele apod. Jak se říká „dvakrát měř, jednou řež“. A u dlouhodobého spoření penzí to platí dvojnásob. Hodně štěstí při výběru správné cesty pro vaši spokojenější penzi. A pro ty, co si umí nechat poradit, máme na našem call centru zkušené odborníky, kteří s vámi vše rádi proberou. Jsme tu pro vás, každý pracovní den od 8:00 do 18:00 na telefonu 244 090 800, nebo na e-mailu dotazy@nn.cz.

23.08.2023

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.

Kontakt

NN Životní pojišťovna a NN Penzijní společnost

Nádražní 344/25, 150 00 Praha 5 – Smíchov