Zájem o spoření na důchod roste s věkem

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

Zajímalo nás, jaký je pohled obyvatel ČR na produkty doplňkového penzijního spoření. Výsledky online průzkumu, provedeného agenturou NMS v lednu 2016, nám poskytly přibližnou odpověď.

Štítky: #investice, #penze, #rady, #zajímavosti,

Vyplývá z nich zejména nedůvěra obyvatel v důchodové připojištění a samozřejmě také nedostatek financí. Spoření na penzi je obzvlášť pro mladé lidi neperspektivní investicí. Při delším horizontu spoření představuje ale velice zajímavou možnost zhodnocení uložených prostředků.

Vzhledem k relativně dlouhé době, za kterou je možné naspořené prostředky včetně státem poskytnutých příspěvků začít čerpat, mnozí lidé upřednostňují jiné typy spoření a investování peněz. Zejména z toho důvodu se průměrný věk účastníka doplňkového penzijního spoření pohybuje kolem 40 let. Teprve v tomto věku si lidé začínají uvědomovat, že by si například přáli odejít do důchodu dříve, než jim umožňuje stát, ale nemají pro učinění takového rozhodnutí naspořené žádné finanční prostředky, které by jim vynahradily chybějící měsíční příjem.

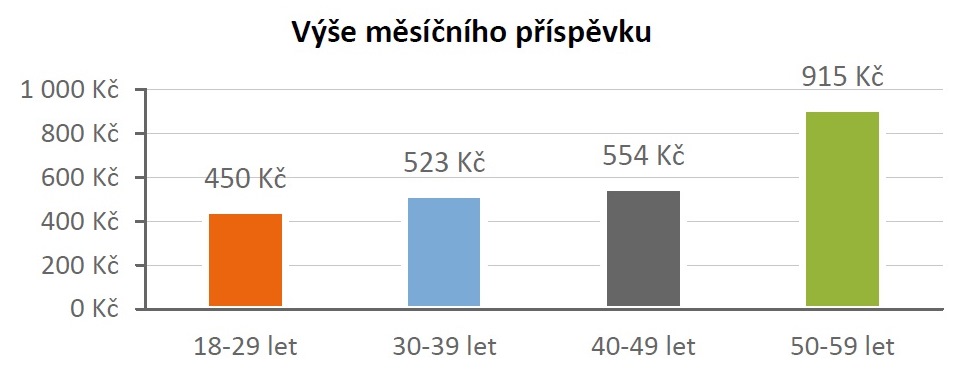

V rámci výše zmíněného průzkum bylo dotázáno 508 reprezentantů, kteří byli tříděni mimo jiné dle pohlaví, věku, vzdělání a měsíčního příjmu. Nejvíce kladných odpovědí na účast v penzijním připojištění / doplňkovém penzijním spoření bylo zaznamenáno mezi respondenty ve věku 30-39 let. Téměř polovina z nich odkládá každý měsíc určitou část svého příjmu do účastnických fondů, a to v průměru 523 Kč. Naopak nejméně a také nejmenší částkou spoří osoby ve věku do 29 let, které mají do důchodu relativně daleko.

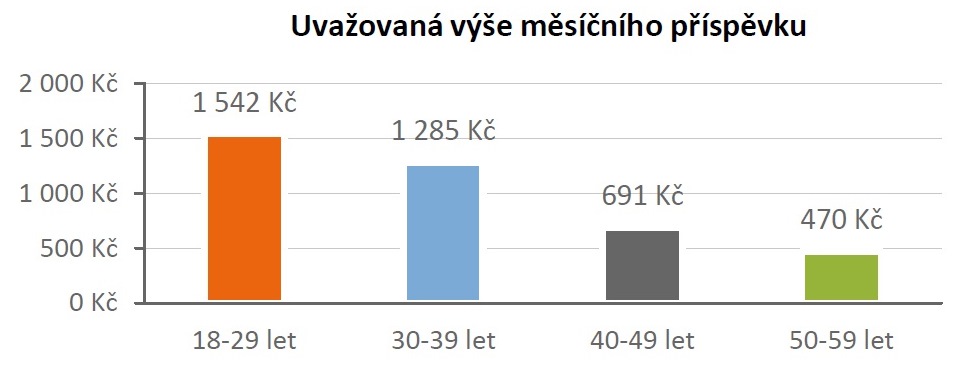

Ze srovnání poskytnutých odpovědí již aktivních účastníků s těmi, kteří zatím o spoření pouze uvažují, dále vyplynula zajímavá nerovnost. Ti, kteří zatím nespoří, mají o své měsíční úložce optimističtější představy, než jaká je v průměru skutečně po sjednání. Uvažovaný měsíční příspěvek účastníka zejména u mladších ročníků několikanásobně převyšuje ten skutečně placený. Osoby ve věku blížícím se důchodu naopak posílají na svou smlouvu měsíčně v průměru více peněz, než kolik dle průzkumu respondenti v průměru zvažují.

Mezi nejčastější důvody, proč lidé uvažují o spoření v rámci doplňkového penzijního spoření, patří obavy z nedostatečného zabezpečení státem. Sami nemají naspořený dostatek finančních prostředků a ani jejich děti jim nebudou schopny významně přispívat na jejich život v důchodu. Kromě doplňkového penzijního spoření hledají i další možnosti jak zhodnotit své úspory. Mnozí se rozhodnou rozšířit své portfolio a investovat prostředky také do investičního životního pojištění a nebo podílových fondů. Investování do těchto produktů přináší různé výhody. Z plateb na doplňkové penzijní spoření a životní pojištění je možné uplatnit daňový odečet. Podílové fondy pak nabízí účastníkům ochotným přijmout vyšší volatilitu (kolísání hodnoty investovaných prostředků) jedinečnou možnost vyšších potenciálních výnosů, které jsou po 3 letech od data nákupu navíc osvobozeny od daně z příjmů.

Další nespornou výhodou doplňkového penzijního spoření je čerpání státního příspěvku a možnost přispívání zaměstnavatelem. Výše státních příspěvků se odvíjí od částky měsíčního účastnického příspěvku a při měsíční uložce 2 000 Kč tak v kombinaci s uplatněným daňovým odpočtem dosáhnete zvýhodnění ve výši 4 560 Kč. Příspěvek zaměstnavatele dosahuje v průměru výše 540 Kč, což po uvažovaných 20 letech spoření a 3% zhodnocení představuje zhruba 178 000 Kč.

Pro více informací navštivte naše internetové stránky www.nn.cz.

21.06.2016

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.