Začněte spořit na penzi včas: Rozdíl může být v milionech

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

Možná si říkáte, že spoření na důchod je záležitost až pro pozdější roky. Pravda je ale taková, že čím dříve začnete, tím větší náskok získáte – a rozdíl může být opravdu v milionech korun. Pojďme si ukázat, jak funguje doplňkové penzijní spoření v praxi a proč se vyplatí začít co nejdříve.

Čas je váš nejlepší přítel: Jak funguje doplňkové penzijní spoření

Doplňkové penzijní spoření je dobrovolný způsob, jak si zajistit finanční rezervu na stáří. Jde o třetí pilíř důchodového systému v Česku, kam si pravidelně odkládáte peníze, které se investují a zhodnocují. Stát navíc přispívá a nabízí daňové výhody.

Podle Asociace penzijních společností si na penzi spoří přes 3,9 milionu lidí. Každý třetí dostává příspěvek od zaměstnavatele, v průměru 1 216 Kč měsíčně. Celkem penzijní společnosti spravují více než 610 miliard korun – důkaz, že Češi penzijnímu spoření věří.

Důležité je, že čím dříve začnete, tím víc vám složené úročení pomůže. Rozdíl mezi začátkem spoření ve dvaceti a třiceti letech může být až v milionech korun. Výnosy z pravidelného spoření pak zhodnotí nejen vaše vklady, ale i státní podporu a příspěvky od zaměstnavatele.

Složené úročení znamená, že se každoročně zhodnocují nejen vaše vklady, ale i výnosy z předchozích let. Čím déle peníze spoříte, tím rychleji vaše úspory rostou – největší nárůst přichází až v závěru spoření, kdy už se zhodnocují i výnosy z minulých let.

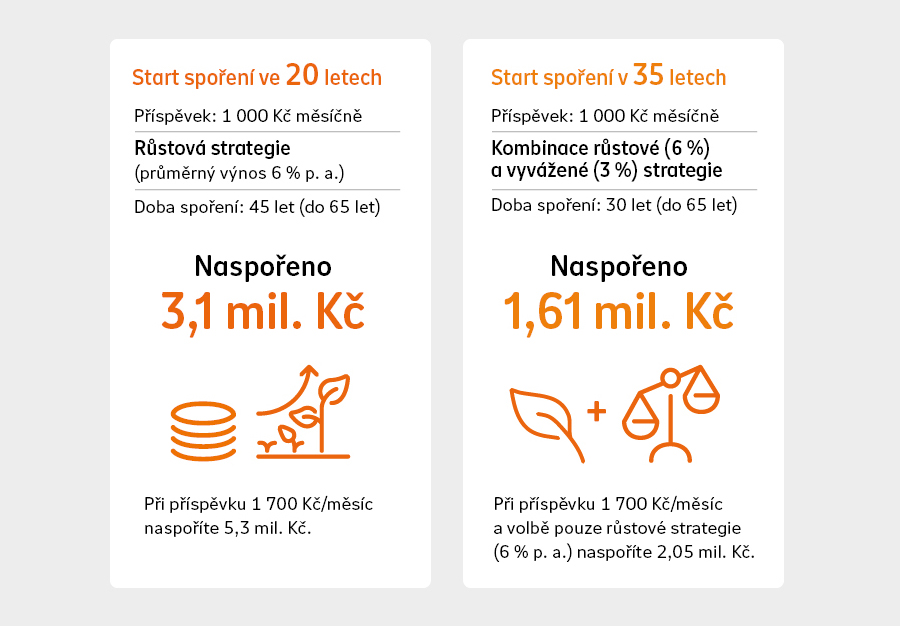

Představme si, že začnete spořit ve 20 letech…

Když si každý měsíc odložíte 1 000 Kč a zvolíte tzv. růstovou strategii, tedy spoření do fondů s průměrným ročním výnosem kolem 6 %, a budete spořit 45 let, pak:

Jak jsme k těmto výsledkům dospěli? Většinu finální částky tvoří výnosy, které se díky složenému úročení postupně násobí. Podrobné vysvětlení najdete v boxu o složeném úročení.

Je však dobré mít na paměti, že uvedené výnosy jsou pouze orientační a vycházejí z dlouhodobých průměrů. Vývoj investic může být v čase různý – hodnota investice může stoupat i klesat a návratnost investované částky není nikdy zaručena. Proto je důležité spořit pravidelně a s rozmyslem.

A co když začnete až ve 35 letech?

Představme si, že začnete spořit až ve 35 letech a máte před sebou 30 let spoření. I když se rozdíl na začátku nezdá dramatický, ve výsledku dělá více než milion korun.

- Při spoření 1 000 Kč měsíčně a kombinaci růstové (6 %) a vyvážené (3 %) strategie naspoříte zhruba 947 tisíc korun.

- Při 1 700 Kč měsíčně je to asi 1,61 milionu korun.

Pokud zvolíte pouze růstovou strategii (6 %), výsledky jsou ještě lepší:

-

1 000 Kč měsíčně = 1,2 milionu korun

- 1 700 Kč měsíčně = 2,05 milionu korun

Rozdíl oproti dvacetiletému spořiteli je nepřehlédnutelný – mladší účastník penzijního spoření dosáhne násobně lepších výsledků i s podobnou, někdy dokonce nižší měsíční částkou.

Proč se vyplatí začít dříve?

Hlavním důvodem je opět složené úročení – efekt, kdy výnosy z předchozích let samy generují další výnosy. V prvních letech je růst pomalý, po dvaceti letech se tempo zrychluje a po třiceti letech už vaše úspory rostou opravdu dramaticky. Kdo začne později, už o tuto nejvýnosnější fázi přichází, a ani vyšší měsíční částky tuto ztrátu nedokážou úplně dohnat.

Spočítejte si v naší kalkulačce, kolik si můžete naspořit, kdybyste začali dnes.

Chci si to spočítat v kalkulačce

Začněte s penzijním spořením ještě dnes

Pokud chcete mít v důchodu finanční jistotu, začněte co nejdříve. Má to smysl v každém věku a začít později je lepší než vůbec. Motivací ke spoření na penzijko jsou státní příspěvky, daňové úlevy a možností zvolit si investiční strategii podle věku a rizikového profilu. Nemusíte si odkládat velké částky. I pravidelně každý měsíc vložená menší částka se časem a díky složenému úročení promění v zajímavou sumu.

Co je dobré vědět?

- Státní příspěvky vám každý měsíc přidají peníze navíc.

- Daňové úlevy vám ušetří na daních.

- Strategii spoření si můžete vybrat podle toho, jaký jste typ investora. Napoví vám penzijní dotazník.

Jak začít?

- Založte si penzijní spoření a nastavte si měsíční příspěvek podle svých možností.

- Zvažte, jaký typ strategie spoření je pro vás nejvhodnější – pokud jste po škole nebo na začátku kariéry, můžete zvolit dynamické fondy, ve středním věku se pak často doporučují vyvážené nebo konzervativní strategie. S výběrem vám pomůže penzijní dotazník.

- Využijte státní příspěvky a daňové úlevy – jsou to peníze navíc, které vám pomohu naspořit více.

- Zjistěte u svého zaměstnavatele, zda v rámci firemních benefitů nepřispívá na penzijní spoření. Ročně můžete získat příspěvek až 50 000 Kč.

Smlouvu můžete sjednat online z pohodlí domova. Stačí vám Bank iD, mobilní telefon a rozhodnutí, kolik chcete měsíčně spořit.

Chci si sjednat penzijní spoření

Po sjednání smlouvy je důležité pravidelně sledovat vývoj svého spoření. Většina penzijních společností nabízí online přístup k účtu, kde můžete sledovat aktuální stav úspor, výkonnost fondů a provádět případné změny ve strategii spoření.

Často kladené otázky (FAQ) k penzijnímu spoření

02.12.2016

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.