21.05.2019

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

NN Group oznamuje výsledky za první čtvrtletí roku 2019

Shrnutí hlavních bodů z výsledků NN Group:

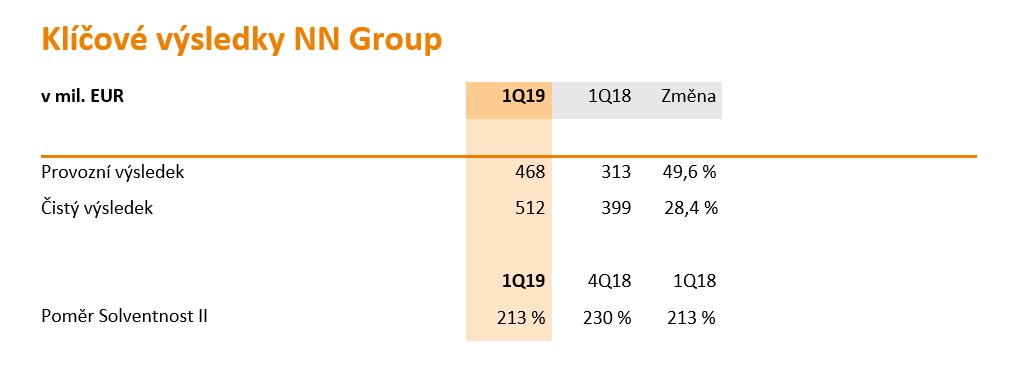

- Provozní výsledek hospodaření za první čtvrtletí roku 2019 vzrostl na 468 milionů eur z 313 milionů eur v 1Q18, kdy se NN Group potýkala s negativním dopadem bouře z ledna 2018, zatímco v tomto čtvrtletí těžila z dividendy z nepřímého podílu v někdejší ING Life Korea.

- Celkový provozní výsledek se zvýšil na 512 milionů eur z 399 milionů eur v prvním čtvrtletí roku 2018.

- V prvním čtvrtletí roku 2019 se podařilo náklady snížit o 20 milionů eur; celkové administrativní náklady klesly ve srovnání s rokem 2016 o 310 milionů eur.

- Prodej nových pojištění přepočtený na roční pojistné (ukazatel APE) po očištění o měnové vlivy stoupl oproti 1Q18 meziročně o 72 %, hlavně díky vyšším prodejům v Japonsku a vyššímu objemu skupinových penzijních smluv v Nizozemsku.

- Kapitálový poměr podle Solventnosti II na úrovni 213 % odráží nepříznivý vývoj v oblasti úvěrových spreadů a úrokových sazeb, odkup vlastních akcií v hodnotě 500 milionů eur i snížení konečné forwardové sazby (UFR), částečně vyvážený tvorbou provozního kapitálu a pozitivním přeceněním vlastního jmění.

- Hotovost holdingové společnosti dosáhla 2,048 miliardy eur.

Prohlášení generálního ředitele Larda Friese

„Rok 2019 začal pro NN Group dobře – za první čtvrtletí totiž skupina vykázala provozní výsledek 468 milionů eur. Nizozemská životní pojišťovna, nizozemská neživotní pojišťovna a japonská životní pojišťovna zaznamenaly solidní výsledky, zatímco výsledky Insurance Europe, správy aktiv a bankovnictví všechna očekávání nenaplnily. Dosáhli jsme dalšího posunu směrem k našemu cíli snížit náklady o 400 milionů eur do konce roku 2020. V tomto čtvrtletí jsme díky dalšímu zvyšování efektivity snížili administrativní náklady o 20 milionů eur a ke konci prvního čtvrtletí 2019 tak celkový pokles nákladů dosáhl již 310 milionů eur.

O dynamickém obchodním rozvoji skupiny svědčí 72% meziroční nárůst nových prodejů. Přispěly k němu všechny segmenty, ale zejména Japonsko, kde k vyšším tržbám pomohlo úsilí prodejců i očekávání zákazníků ohledně revize daňových pravidel pro produkty firemního životního pojištění (COLI). Společnost NN Investment Partners navíc vykázala kladné čisté toky, a to jak celkově, tak v samotné oblasti obchodu se třetími stranami.

Působíme v silně regulovaném prostředí, a tak se často musíme vypořádat se změnami na místních trzích. Japonský daňový úřad v dubnu zveřejnil návrh na revizi zdanění některých produktů COLI a dále se předpokládají změny v penzijních systémech v Rumunsku a Polsku. S takovým vývojem se dokážeme vyrovnat především díky důkladné znalosti místních trhů a tomu, že se od konkurence odlišujeme neustálými inovacemi našich produktů a služeb, podporou prodeje a také vysoce kvalitními vzdělávacími programy pro naše distribuční partnery.

Naše kapitálová pozice zůstává ke konci prvního čtvrtletí silná, s kapitálovým ukazatelem Solvency II na úrovni 213 % a hotovostí ve výši 2,048 miliardy eur.

V našich investičních rozhodnutích nadále zohledňujeme ESG faktory (ekologie, sociální sféra a governance) a aktivně spolupracujeme s řadou firem v našich portfoliích. Zvyšujeme naši angažovanost v dialogu s výrobci palmového oleje, a tak jsme se spojili s dalšími správci aktiv v Nizozemsku a v prvním čtvrtletí jsme se stali členy kulatého stolu o udržitelném palmovém oleji. Společnost NN Investment Partners dále aktivně upozorňovala různé strany na problematiku změny klimatu, včetně ropných a plynárenských společností.

Do budoucna se chceme především nadále soustředit na integraci různých entit Delta Lloyd a NN v Nizozemsku a Belgii, jakož i na další růst a zvyšování spokojenosti zákazníků prostřednictví inovace a zaměřením na klienta a jeho potřeby. 4. prosince 2019 potom plánujeme pro kapitálové trhy vydat aktualizovanou zprávu o NN Group v Nizozemsku.“

Insurance Europe

- Provozní výsledek klesl na 58 milionů eur ze 71 milionů eur v prvním čtvrtletí roku 2018, které ovšem tehdy zahrnovaly příjem 9 milionů eur v jednorázových položkách, zatímco na výsledcích stávajícího čtvrtletí se odrazil dopad penzijních reforem v Rumunsku.

- Prodej nových pojištění přepočtený na roční pojistné (ukazatel APE) činil po očištění o měnové vlivy 191 milionů eur, což představuje nárůst o 6,9 % oproti prvnímu čtvrtletí roku 2018. Zasloužily se o to hlavně vyšší prodeje životního pojištění v Rumunsku a pojistné smluv nově získaných firem v Česku a na Slovensku.

Provozní výsledek Insurance Europe klesl ve třetím čtvrtletí roku 2018 na 58 milionů eur ze 71 milionů eur, které ovšem tehdy zahrnovaly příjem 9 milionů eur hlavně z Belgie, zatímco na výsledcích ve stávajícím čtvrtletí se odrazil dopad penzijních reforem v Rumunsku. Získané české a slovenské entity AEGON přispěly k provoznímu výsledku pozitivně v omezené výši v oblasti poplatků, příjmů z pojistného a technické marže, což částečně umazaly administrativní náklady, odložené pořizovací náklady a následné provize.

Investiční marže byla víceméně stabilní na 25 milionech eur.

Poplatky a výnosy z pojistného klesly na 177 milionů eur ze 181 milionů eur v prvním čtvrtletí roku 2018. Výsledek stávajícího čtvrtletí odráží nižší poplatky z penzijního připojištění v Rumunsku i negativní měnové dopady v Turecku. Ty částečně vyvážilo rozšíření portfolia po zahrnutí výše zmíněných akvizicí.

Technická marže vzrostla na 57 milionů eur z 55 milionů eur v prvním čtvrtletí roku 2018, což odráží přínos z výše uvedených akvizic, částečně vyvážený nižší úmrtností.

Nárůst administrativních nákladů a odložených pořizovacích nákladů a následných provizí odráží výše uvedené akvizice.

Čistý výsledek před zdaněním vzrostl na 71 milionů eur z 65 milionů eur v prvním čtvrtletí roku 2018, což odráží negativní goodwill daný výše uvedenými akvizicemi. Částečně ho ovšem umazaly nižší provozní výsledek a nižší přecenění v Belgii.

Prodej nových pojištění přepočtený na roční pojistné (ukazatel APE) vzrostl na 191 milionů eur ze 186 milionů eur v prvním čtvrtletí roku 2018, a to zejména kvůli vyššímu prodeji životních pojistek v Rumunsku; částečně ho však snížily negativní dopady měnových vlivů v Turecku.