09.01.2026

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

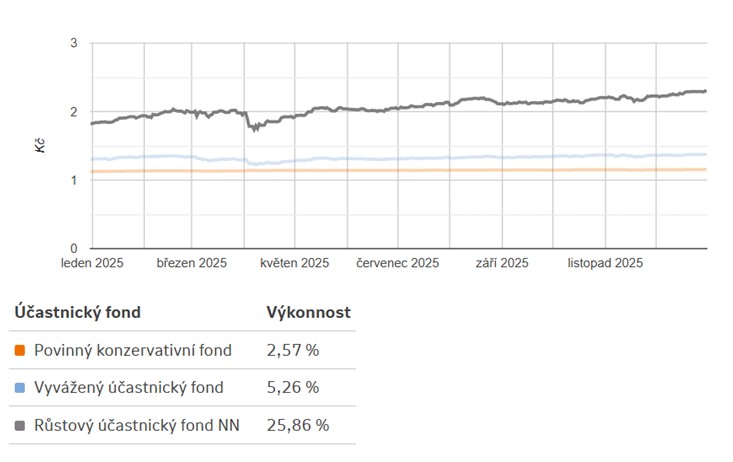

NN penzijním fondům se opět dařilo. NN Růstový fond přinesl za rok 2025 téměř 26% zhodnocení

Účastnické fondy NN Penzijní společnosti završily rok 2025 s pozitivním výsledkem a přinesly klientům reálné zhodnocení peněz. NN Růstový fond dokonce kraloval celému trhu a připsal jeho účastníkům roční zhodnocení téměř 26 %. Dlouhodobě se tak řadí mezi nejvýkonnější penzijní spoření na trhu. Nadprůměrné zhodnocení ve své třídě loni nabídl také NN Konzervativní fond.

„V roce 2025 byly výsledky opět pozitivní, i když vývoj na trzích byl dynamičtější než v předchozím roce. Akciové fondy zůstaly hlavním tahounem růstu a navzdory vyšší kolísavosti si připsaly dvouciferné zhodnocení. Celkově se výnosy na trhu pohybovaly od necelého jednoho procenta u nejkonzervativnějších strategií až po více než dvacet procent u nejvýkonnějších akciových fondů. Což potvrzuje, že dlouhodobé investování do penzijních fondů zůstává osvědčenou cestou k budování úspor,“ komentuje aktuální výsledky Iva Tučková, manažerka penzijních produktů NN Penzijní společnosti.

Proč se NN Růstovému fondu tak dařilo?

Základem úspěchu je správně nastavená investiční strategie. V případě NN je to kombinace ETF a přímých akciových pozic, regionální zaměření nejen na nejvýznamnější světové trhy (zejména USA), ale i střední Evropu (Rakousko, Polsko, ČR, Maďarsko). Z konkrétních titulů, do kterých NN Růstový fond také investuje, můžeme uvést například ČEZ, Doosan Škoda Power, mBank, Moneta, OMV. Unikátním prvkem jsou pak menší investice i na Pražské burze Start.

NN Růstový fond má jeden z největších podílů akcií v rámci trhu penzijního spoření a umí toho využít. Stojí za ním portfolio manažeři ze špičkové investiční společnosti Goldman Sachs.

Dlouhodobý výnos fondů

Účastnické fondy NN Penzijní společnosti jsou na trhu už od roku 2013, proto je dobré se podívat, jak si vedou v delším horizontu než jen za poslední rok. Konkrétně za posledních 10 let.

- NN Růstový: průměrně 10,01 % p. a.

- NN Vyvážený: 3,29 % p. a.

- Konzervativní: 1,25 % p. a.

„Na výkon účastnických fondů NN za posledních 10 let měla vliv řada faktorů“, říká Iva Tučková. „Mezi ty pozitivní můžeme zařadit zvládnutí pandemie Covidu, stabilizaci vysoké inflace, nástup AI a investice do infrastruktury. Mezi negativní faktory patřila energetická krize, extrémně nízké až záporné sazby, Brexit, zrušení kurzového závazku ČNB nebo třeba uprchlická krize“, doplňuje.

Výhody od státu i zaměstnavatele

Doplňkové penzijní spoření ale není jen o výnosech. Tou hlavní motivací je zajištění finanční stability na důchod. Klientům se spořením pomáhají i výhody, jako státní příspěvky až 4 080 Kč ročně, daňové úlevy (snížení daňového základu až o 48 tisíc Kč), příspěvky od zaměstnavatele a v neposlední řadě i možnost využít předdůchod.