Spočítejte si v kalkulačce životního pojištění, jak se správně pojistit

Nemáte zapnutý Javascript, webová stránka nebude fungovat správně.

Některé části webu a aplikace nebudou dostupné.

Život je nepředvídatelný, a tak je dobré myslet na vše, co nás v jeho průběhu může potkat. Ne vždy totiž musí jít o příjemné zážitky.

Vážný úraz, nemoc, vznik invalidity nebo ztráta soběstačnosti může ovlivnit nás samotné, ale velmi často i naše blízké. Tyto situace totiž provází nejen výpadek příjmu, ale zároveň i potřeba vyšších výdajů.

Zajištění finanční stability

Se zajištěním finanční stability pomáhá v takových případech životní pojištění. Vyplacené peníze z pojištění vám pomůžou soustředit se na řešení životních komplikací bez nutnosti dělat si starosti, kdo a z čeho zaplatí vaše trvalé platby a další nezbytné výdaje např. na úpravu bydlení nebo zajištění nadstandardní péče.

Nejste si jistí, jak se správně pojistit? Vyzkoušejte si naši kalkulačku životního pojištění. Detailně vás provede všemi situacemi, na které je dobré se předem připravit. Navíc se v ní dozvíte i výši státních příspěvků na péči a budete si tak moct jednoduše spočítat, zda je vaše současná finanční rezerva spolu s pomocí od státu dostatečná.

Příklad mluví za vše

Pojďme si výpočet názorně ukázat na příkladu Lenky. Lence je 38 let a žije se dvěma dětmi. Její čistý měsíční příjem je 35 000 Kč, nutné měsíční výdaje dosahují částky 21 000 Kč.

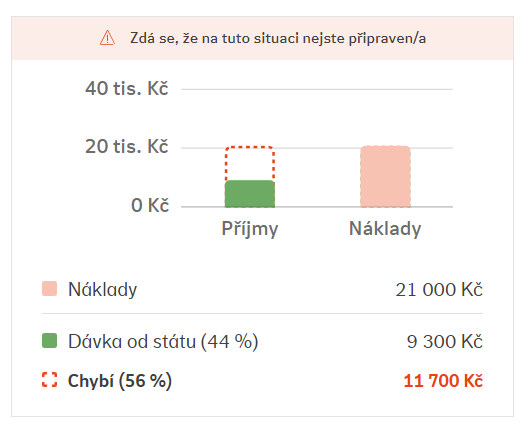

Invalidita 1. stupně

Jak by její rozpočet vypadal po vážném úrazu či nemoci, která by vyústila v invaliditu 1. stupně? Ta může být způsobena například lymskou boreliózou.

Lenka by dostala podporu od státu ve výši 9 300 Kč, což je pouze 44 % jejích nutných měsíčních výdajů. Na tuto situaci tak rozhodně není připravena.

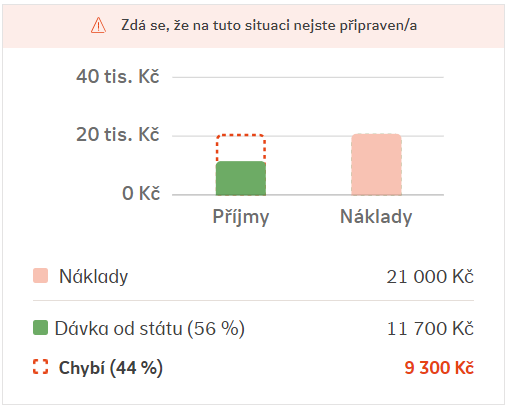

Invalidita 2. stupně

Připravena Lenka není ani na 2. stupeň invalidity, který může nastat např. vlivem onemocnění roztroušené sklerózy či Alzheimerovy nemoci. V těchto případech by stát pokryl necelé tři pětiny Lenčiných výdajů. Stále by jí však scházelo přes 9 000 Kč.

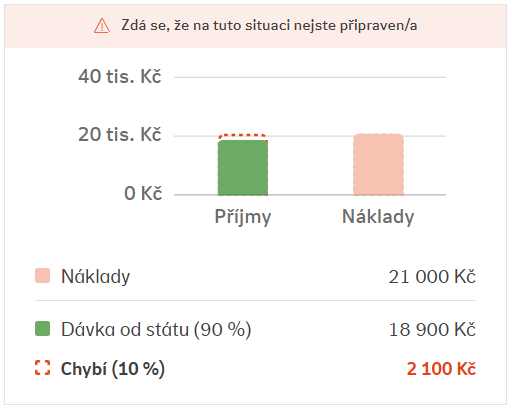

Invalidita 3. stupně

3. stupeň invalidity způsobuje například nevidomost nebo rakovina. V tomto případě se stát postará o 95 % Lenčiných měsíčních příjmů, ale k úplnému pokrytí nákladů stále chybí 2 100 Kč.

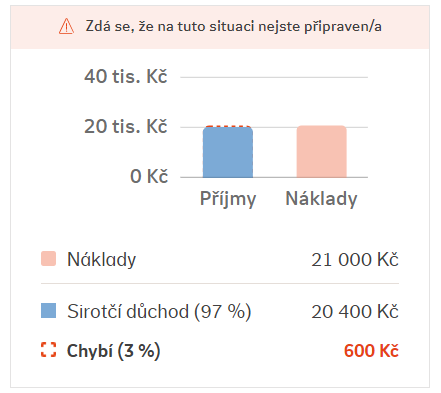

Ani v případě úmrtí nebude schopna rodina za pomoci sirotčího důchodu zcela pokrýt všechny Lenčiny náklady.

Do kalkulace také není započítán úvěr či hypotéka, kterou může být rodina zatížena a rozdíl mezi příjmy a náklady tak může být ještě větší.

Lenka díky kalkulaci zjistila, na jaké částky by se správně měla pojistit, aby jí pojišťovna pomohla dorovnat chybějící příjmy.

Stejný název připojištění může u jiných pojišťoven znamenat něco jiného. Doporučujeme proto spojit se s naším poradcem, který vám rád poradí a nejlépe vyhodnotí vaše potřeby. V internetových srovnávačích se nezobrazují slevy a individuální nabídky, které vám může nabídnout pouze náš poradce.

Chcete se u nás pojistit?

Pomůžeme vám nastavit pojištění na míru vašim potřebám.

Komu máme zavolat? Zanechte nám kontakt.

- Budeme vás telefonicky kontaktovat s nabídkou schůzky s naším poradcem.

- Vaše osobní údaje budeme uchovávat maximálně po dobu 3 měsíců od udělení souhlasu.

Kliknutím na tlačítko „Kontaktujte mě“ vyjadřujete souhlas se zpracováním osobních údajů v poskytnutém rozsahu za účelem zpětného kontaktování a zároveň potvrzujete, že jste se seznámili s Poučením o zpracování osobních údajů NN Finance, s.r.o.

Formulář sa odesílá

Děkujeme za důvěru!

Vaše kontaktní údaje jsme úspěšně přijali a předali našim operátorům. Ti se vám ozvou co nejdříve na .

Nastala neočekávaná chyba. Prosím skuste znovu někdy jindy.

12.06.2024

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.

Přihlásit se k odběru novinek

Zadejte svoji emailovou adresu a nechte se pravidelně informovat o nových článcích na našem webu.

Kontakt

NN Životní pojišťovna a NN Penzijní společnost

Nádražní 344/25, 150 00 Praha 5 – Smíchov